Decreto Rilancio 2020: la grande scossa richiesta da decenni dal mondo dell’edilizia è certamente contenuta negli articoli 119 e 121 del D.L. n. 34/2020 (c.d. Decreto Rilancio) che hanno introdotto i nuovi superbonus del 110% per interventi di efficientamento energetico (Ecobonus) e riduzione del rischio sismico (Sisma Bonus).

L’art. 119 (incentivi per efficientamento energetico, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici) prevede la possibilità di portare in detrazione alcune spese sostenute per migliorare l’efficienza energetica e la qualità strutturale degli edifici. Precisiamo edifici perché le nuove detrazioni fiscali del 110% si potranno applicare ad interi edifici o parti di questi, ma non certamente a singole unità immobiliari. In particolare, per determinati interventi di efficientamento energetico e riduzione del rischio sismico, le spese documentate e rimaste a carico del contribuente, sostenute dall’1 luglio 2020 e fino al 31 dicembre 2021, potranno essere portate in detrazione in 5 quote annuali di pari importo.

1. POTENZIAMENTO AL 110% DELLA DETRAZIONE FISCALE

Potenziata al 110%, con riferimento alle spese sostenute dal 1° luglio 2020 al 31 dicembre 2021, l’aliquota della detrazione spettante per specifici interventi di riqualificazione energetica (ECOBONUS), riduzione del rischio sismico (SISMABONUS) , installazione di impianti fotovoltaici e installazione di colonnine per la ricarica di veicoli elettrici. Il beneficio andrà ripartito in cinque rate annuali di pari importo, con possibilità di optare per la cessione ad altri soggetti del credito corrispondente alla detrazione (un provvedimento delle Entrare indicherà le modalità attuative) oppure per lo sconto in fattura, di ammontare pari alla detrazione, praticato dal fornitore, il quale potrà recuperare la somma sotto forma di credito d’imposta, con facoltà di successiva cessione.

1.1 ECOBONUS

Gli interventi che danno diritto alla detrazione del 110% sono:

- interventi di isolamento termico delle superfici opache verticali e orizzontali che interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda, vale a dire il “cappotto termico” (spesa massima agevolabile: 60mila euro moltiplicato il numero delle unità immobiliari che compongono l’edificio);

- interventi sulle parti comuni degli edifici per la sostituzione di impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione, con efficienza almeno pari alla classe A di prodotto, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, o con impianti di microcogenerazione (spesa massima: 30mila euro moltiplicato il numero delle unità immobiliari che compongono l’edificio);

- interventi sugli edifici unifamiliari per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a pompa di calore, compresi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, o con impianti di microcogenerazione (spesa massima: 30mila euro).

Per ottenere la detrazione del 110%, gli interventi, nel complesso, devono assicurare il miglioramento di almeno 2 classi energetiche (ad esempio dalla D alla B). Se questo “salto” di 2 classi non è possibile, bisogna comunque attestare che gli interventi effettuati hanno comunque comportato il passaggio alla classe energetica superiore a quella che si ha attualmente (ad esempio dalla C alla B). Il passaggio di classe va dimostrato con l’attestato di prestazione energetica (A.P.E), ante e post intervento, rilasciato da tecnico abilitato nella forma della dichiarazione asseverata.

1.1a CHI PUÒ RICHIEDERE L’ECOBONUS

- i contribuenti che conseguono reddito d’impresa (persone fisiche, società di persone, società di capitali);

- le associazioni tra professionisti;

- gli enti pubblici e privati che non svolgono attività commerciale;

- persone fisiche ovvero: titolari di un diritto reale sull’immobile, condomini per gli interventi sulle parti comuni, inquilini, coloro che possiedono un immobile in comodato, familiari o conviventi che sostengono le spese.

1.1b ECOBONUS 2020: PAGAMENTO SPESE CON BONIFICO PARLANTE

- per i contribuenti non titolari di reddito d’impresa, esclusivamente tramite bonifico bancario o postale. I contribuenti nel versamento con bonifico dovranno indicare la causale del versamento, il codice fiscale del beneficiario della detrazione, il numero di partita Iva o il c.f. del soggetto a favore di cui si effettua il pagamento;

- i contribuenti titolari di reddito d’impresa non sono soggetti all’obbligo di pagare tramite bonifico ma l’importante è conservare idonea documentazione per la prova delle spese.

1.1c ECOBONUS E SISMA BONUS 110%: SCONTO IN FATTURA E CESSIONE DEL CREDITO

- sconto in fattura anticipato dal fornitore che ha effettuato gli interventi e da quest’ultimo recuperato sotto forma di credito d’imposta, con facoltà di successiva cessione del credito ad altri soggetti, ivi inclusi gli istituti di credito e gli altri intermediari finanziari;

- i contribuenti titolari di reddito d’impresa non sono soggetti all’obbligo di pagare tramite bonifico ma l’importante è conservare idonea documentazione per la prova delle spese.

1.1c ECOBONUS E SISMA BONUS 110%: SCONTO IN FATTURA E CESSIONE DEL CREDITO

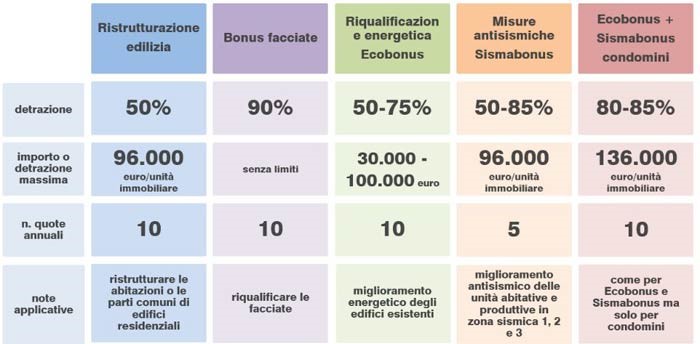

- il recupero del patrimonio edilizio (bonus casa del 50% in 10 quote annuali di pari importo nell’anno di sostenimento delle spese e in quelli successivi):

- sulle parti comuni di un edificio residenziale: manutenzione ordinaria, straordinaria, restauro e di risanamento conservativo e ristrutturazione edilizia;

- sulle singole unità immobiliari residenziali di qualsiasi categoria catastale, anche rurali, e sulle loro pertinenze: manutenzione straordinaria, restauro e di risanamento conservativo e ristrutturazione edilizia

- interventi di efficienza energetica (ecobonus) o di efficienza energetica e miglioramento sismico congiuntamente (ecobonus+sisma bonus) di cui all’art. 14 del D.L. n. 63/2013 (bonus dal 50% all’85% in 10 quote annuali di pari importo nell’anno di sostenimento delle spese e in quelli successivi);

- interventi di efficienza energetica di cui all’art. 119 del Decreto Rilancio (ecobonus potenziato al 110% in 5 quote annuali di pari importo nell’anno di sostenimento delle spese e in quelli successivi);

- interventi di miglioramento sismico di cui all’art. 16, commi da 1-bis a 1-septies del D.L. n. 63/2013 (sisma bonus dal 50% all’85% in 10 quote annuali di pari importo nell’anno di sostenimento delle spese e in quelli successivi);

interventi di recupero o restauro della facciata degli edifici esistenti, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, di cui all’art. 1, comma 219, della legge 27 dicembre 2019, n. 160 (bonus facciate del 90% in 10 quote annuali di pari importo nell’anno di sostenimento delle spese e in quelli successivi).

1.1d COMUNICAZIONE ENEA ECOBONUS 2020

Per poter beneficiare delle detrazioni fiscali dell’Ecobonus 2020 bisognerà inviare all’ENEA i seguenti dati:

- dati anagrafici del beneficiario;

- informazioni relative all’immobile oggetto di intervento;

- tipologia di intervento.

1.2 INFISSI ESTERNI, PANNELLI E SCHERMATURE SOLARI

- l’installazione di pannelli solari o di schermature solari,

- la sostituzione degli infissi.

Per quanto riguarda gli interventi effettuati da persone fisiche, gli stessi devono avvenire al di fuori dell’esercizio di attività d’impresa, arte o professione; non fruiscono del maxi ecobonus, gli interventi su edifici unifamiliari diversi da quello adibito ad abitazione principale.

1.3 SISMABONUS

1.3a SISMABONUS 2020: PER QUALI INTERVENTI SPETTANO LE AGEVOLAZIONI?

Gli interventi sismici per cui il Sismabonus 2020 prevede la detrazione del 110% sono:

- messa in sicurezza statica delle parti strutturali degli edifici

- riduzione del rischio sismico di 1 o 2 classi, sia per singole unità immobiliari sia per parti comuni di edifici condominiali

- acquisto di un immobile in un edificio demolito e ricostruito nei Comuni in zone classificate a rischio sismico 1

1.3b SISMABONUS 110%

Sale al 110% l’aliquota della detrazione delle spese sostenute tra il 1° luglio 2020 e il 31 dicembre 2021, in zona sismica 1, 2 per:

- i lavori di messa in sicurezza statica delle parti strutturali degli edifici (attualmente agevolati con il sismabonus ordinario al 50%);

- i lavori che determinano il passaggio ad una classe di rischio inferiore (attualmente agevolati al 70% su case singole e al 75% nei condomìni);

- i lavori che determinano il passaggio a due classi di rischio inferiori (attualmente agevolati al 80% su case singole e al 85% nei condomìni).

Inoltre, anche per le spese sostenute tra il 1° luglio 2020 e il 31 dicembre 2021, per l’acquisto di edifici antisismici realizzati mediante demolizione e ricostruzione (cioè il sismabonus acquisti) in zona sismica 1, 2 e 3, l’aliquota della detrazione sale al 110%.

Per questi interventi, in caso di cessione del credito ad un’impresa di assicurazione e di contestuale stipula di una polizza che copre il rischio di eventi calamitosi, il costo della polizza è detraibile al 90%.

1.4 IMPIANTI FOTOVOLTAICI

1.5 RICARICA DI VEICOLI ELETTRICI

2 GLI ALTRI BONUS PER GLI EDIFICI

I nuovi superbonus si aggiungono a quelli vigenti:

- bonus ristrutturazione del 50% per il recupero del patrimonio edilizio;

- bonus mobili ed elettrodomestici del 50% per arredare immobili ristrutturati;

- bonus verde del 36% per realizzare aree verdi e giardini;

- bonus facciate del 90% per tinteggiatura, pulitura o rifacimento delle facciate, introdotto dalla Legge di Bilancio 2020 ma disciplinato solo a febbraio dall’Agenzia delle Entrate, pochi giorni prima che il lockdown bloccasse i cantieri.